Penduduk Indonesia yang mencapai jumlah 260 juta penduduk membuka peluang besar bagi digitalisasi di bidang perbankan.

Laporan terbaru dari Solidiance yang berjudul “Digital Evolution in Indonesia’s Banking Industry” menunjukkan bahwa beberapa bank ritel lokal telah memulai untuk mengubah proses bisnis mereka menuju digital, tapi masih banyak yang berfokus pada transaksi konsumen dasar.

Berdasarkan laporan tersebut, hanya 36% dari populasi Indonesia yang terekspos kepada lembaga finansial formal, dengan mencatat sekitar 150 juta penduduk Indonesia tidak menerima dan membuka solusi teknologi keuangan (fintech).

Gervasius Samosir selaku mitra Solidiance mengatakan terdapat empat kunci penggerak digitalisasi di Indonesia, yakni, meningkatnya tingkat penetrasi digital, perubahan demografi yang didominasi oleh kaum millennial, perubahan perilaku konsumen menuju penggunaan digital, dan kemajuan teknologi terhadap kebutuhan keuangan melalui produk e-banking.

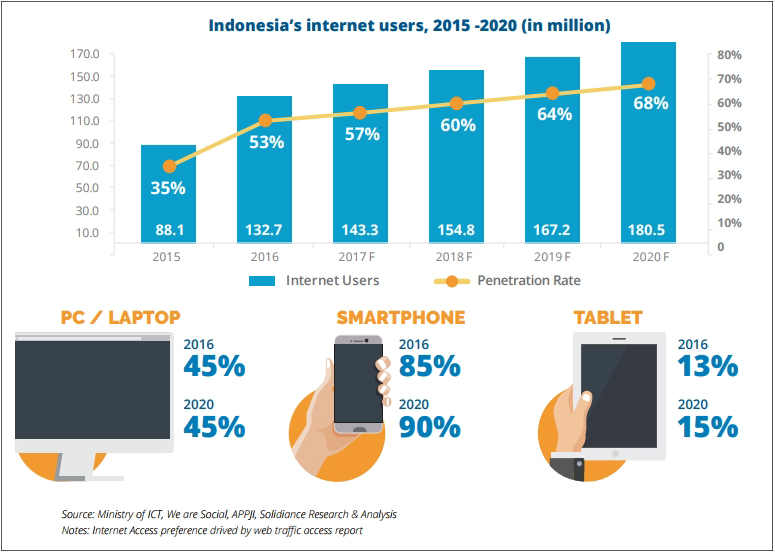

Hal-hal tersebut didorong oleh ketersediaan telepon genggam canggih yang semakin terjangkau dan akses terhadap internet. Penetrasi internet di Indonesia diproyeksikan akan mencapai tingkat pertumbuhan tahunan gabungan hingga 8% dari 2015-2020 berdasarkan laporan tersebut.

Ketersediaan infrastruktur konektivitas, berkombinasi dengan meningkatnya jumlah telepon genggam canggih, penetrasi internet yang lebih tinggi, serta bertumbuhnya jumlah konsumen muda merupakan faktor-faktor yang membuat proses digitalisasi tersebut bekerja dengan baik.

Jumlah konsumen di Indonesia yang mengerti digital diproyeksikan akan mencapai jumlah 168 juta (tingkat pertumbuhan tahunan gabungan +3%) dengan meningkatnya jumlah populasi kaum millennial dengan umur produktif.

Gervasius juga menyampaikan bahwa Gen X dan baby boomers memiliki potensi untuk menjadi pelanggan perbankan digital, khususnya mereka yang berasal dari kelas menengah ke atas, meskipun kesempatan mereka untuk menjadi perintis sangat kecil.

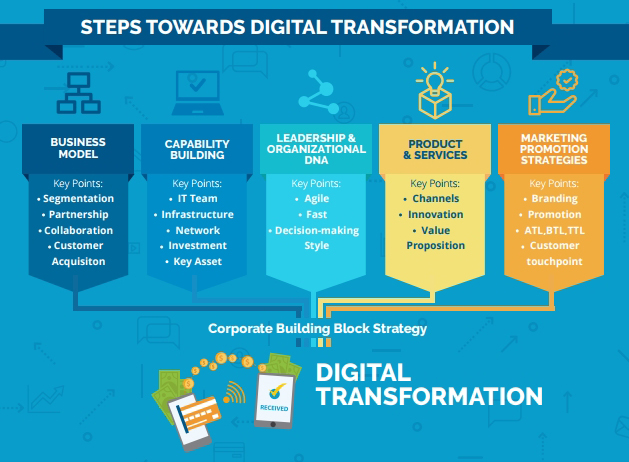

Gervasius juga menyinggung bahwa untuk dapat bertransformasi dengan baik maka pelaku perbankan harus mengaitkan lima kompetensi dasar tersebut dengan visi dan misi perusahaan, bisnis model, model kemampuan, DNA kepemimpinan dan organisasi, produk, dan pemasaran.

Sistem perbankan dan fintech

"Adanya perencanaan penggunaan fintech akan memberikan fleksibilitas lebih tinggi kepada pelaku startup berbasis teknologi ketika berbicara mengenai produk dan servis mereka bagi pelanggan digital. Sayangnya, perbankan tidak bekerja seperti transaksi ritel online. Perbankan membutuhkan tingkat engagement yang tinggi yang membantu menumbuhkan kepercayaan pada solusi fintech," ucap Gervasius.

Terdapat empat metode yang kental terasa di dalam kolaborasi di antara fintech dan perbankan.

Tahap satu merupakan tahap eksplorasi, dimana perbankan secara aktif memantau tren dan inovasi baru oleh pelaku startup.

Tahap dua memulai keterlibatan, khususnya pada program-program startup seperti inkubator, pendanaan perusahaan, dan akuisisi strategis. Kebanyakan bank besar telah memulai usaha kolaborasi dengan keterlibatan dalam inkubasi startup.

Tahap tiga merupakan tahap pengembangan produk baru, dimana bank memulai diskusi dengan startup untuk mendapatkan perspektif untuk menyampaikan inovasi untuk menggantikan metode tradisional.

Tahap empat melibatkan kemitraan strategis, yang kebanyakan berlangsung dalam proses akuisisi.

Sumber: Disadur dari Digital News Asia

Cek berita, artikel, dan konten yang lain di Google News